2022/10/19

“失敗しないための家づくり”に関するお金の話

こんにちは!建築工房いろはの大島です。

家づくりで最初から最後までネックになってくるであろう「家づくりに関するお金の話」。

今までに経験したことがないほどの大金をお買い物するので

慎重になったり不安になったりも当然します。

そこで今回は、ファイナンシャルプランナーの資格を持つ私が

“失敗しないための家づくり”に関するお金の基本的な話を解説いたします。

考え方一つで、最終的なお支払いの額が大きく変わってきます。

ぜひ、家づくりを考えられている方はご一読ください。

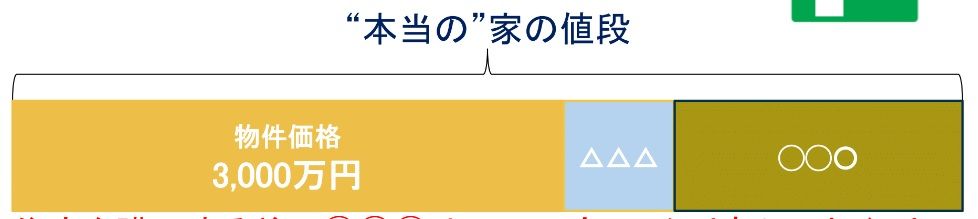

本当の“家の値段”って?

例えば、物件価格3,000万円の住宅があった場合、3,000万円で購入できると思いますか?

・・正解はもちろんNOです。

△△△ 物件価格の12%くらい / ○○○ 住宅ローンの金利

登記費用や外構費用、保険代などさまざまな諸経費がかかってきます。

物件価格以外の△△△や○○○の部分のその他の価格もしっかり考えていただくことが大切です。

住宅ローンの金利について

ローンには

- 変動金利型(世の中の情勢によって金利が変わる)

- 固定金利型(借入当時の金利が、返済期間中ずっと固定される)

- 固定金利選択型(3年、5年、10年など一定期間の金利が固定となり、それ以降が変動に)

の3種類があります。

表の中のオレンジが変動金利ですが、バブルのときは上昇し、

バブル崩壊の平成2年を境に下降していることが分かります。

今も2.5%くらいの数値でほぼ一定となっておりますが、

この先の数値の変動については、誰も分からないことです。

知って得する住宅ローンに関わる優遇制度

- 住宅ローン減税 一定条件を満たせば、住宅ローン残高の0.7%相当の所得税が10年間戻ってくる。

- 住宅取得資金贈与の特例 贈与により住宅を取得した時、一定の条件を満たせば、限度額まで贈与税が非課税に。

- 長期優良住宅の特例 「長期優良住宅」に認定されると一般住宅よりも優遇の幅が拡大。

住宅ローンの返済スケジュール

住宅ローンを返済するリミットの理想は「定年まで」です!

・・が、家を建てられるお客様のメインは、30~35歳のお客様が中心です。

よく考えると、35歳で35年ローンにすると完済70歳なので、定年退職して年金暮らしになっています。

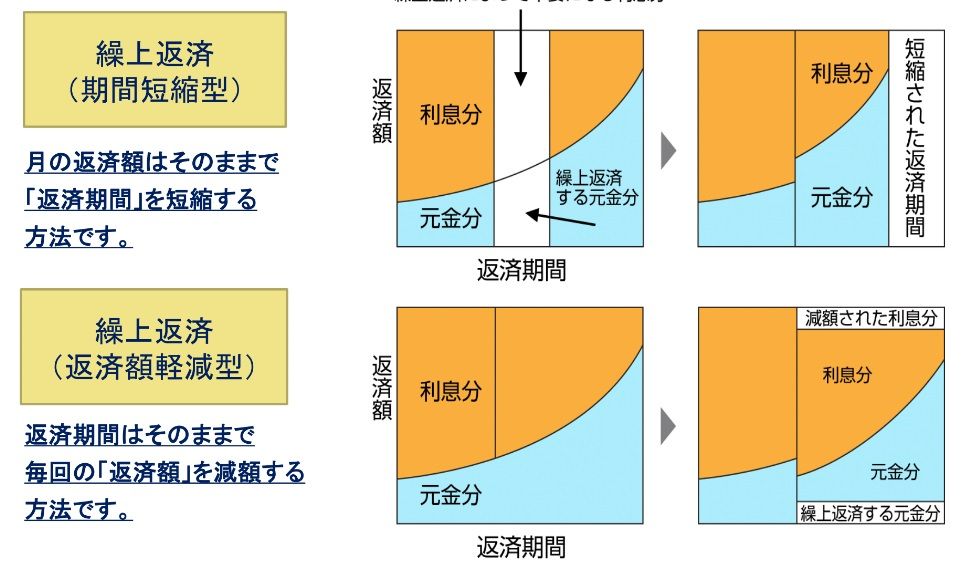

そこで知っておいてほしいのが「繰上返済」です。

「繰上返済」には2種類あり、

- 返済額はそのままで、返済期間を短くする「期間短縮型」

- 返済期間はそのままで、毎回の返済額を減らす「返済額軽減型」 です。

どちらの方がメリットがあるかというと「期間短縮型」がおすすめです。

支払う期間が短くなるということは、毎月支払う利息の総計が減るということです。

なので、長い目で見たときに支払う額も大幅にカットすることができます。

【繰上返済のポイント】

- 一度短縮した返済期間を再び延長することは不可。

- 生活資金の6ヶ月分程度以上を手元に残しておくのがおすすめです。

- 繰上返済には手数料別途必要。

利息は借入している分母に対して支払うものとなります。

したがって、20年目に繰上返済するよりも、10年目に繰上返済するほうが利息を軽減することができます。

ぜひ、少し余裕がありそうなときは早めの繰上返済を計画し、進めていきましょう!

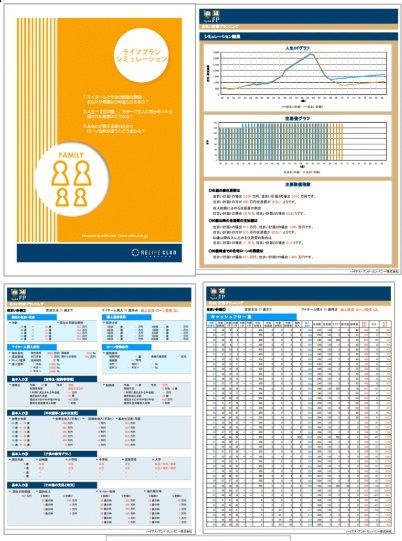

ライフプランとキャッシュフロー

思い描くライフプランにはどれくらいのお金がかかるのか、

そもそも自分がいくらくらいの住宅を購入できるのかなど、

事前にシミュレーションでイメージをつかんでおくことはとても大事です。

簡単なシミュレーションでしたらパソコンでもできますが、

具体的に、お子様の人数と教育資金、趣味のお金、年金など、

細かい内容を含めたシミュレーションはとても難しいし大変です。

弊社では、このような「キャッシュフロー作成サービス」を無料で行っております。

FPシミュレーションは、お客様の「今」と「将来」を“見える化”し

「どういう風に暮らしたいか、どういう風な老後生活を送りたいか」といったことを見据えた

お家に関するご提案をする、いわば“ライフスタイルの設計図”です。

相談をしたから買わないとだめ、といったことではありませんので

ぜひわからないことや気になることがありましたら

お気軽にご相談いただければと思います。